Mažosios bendrijos (MB) nario mokesčių apskaičiavimas sudėtingas dėl variacijų gausos, ir vieno paprasto atsakymo nėra. Norint perprasti viską, reikia žinoti daug.

Mažoji bendrija – tai juridinis asmuo, įmonė. Mažosios bendrijos narys – fizinis asmuo, gyventojas. Yra įmonės mokesčiai ir gyventojo mokesčiai. Įmonei uždirbus pelno, mokamas pelno mokestis, nepriklausomai nuo to, ar šie pinigai bus išmokėti nariui, ar ne. O štai gyventojo mokesčiai nariui atsiranda tik tada, kai įmonė jam išmoka pinigų. Jeigu pinigai lieka įmonėje – gyventojo mokesčių mokėti nereikia.

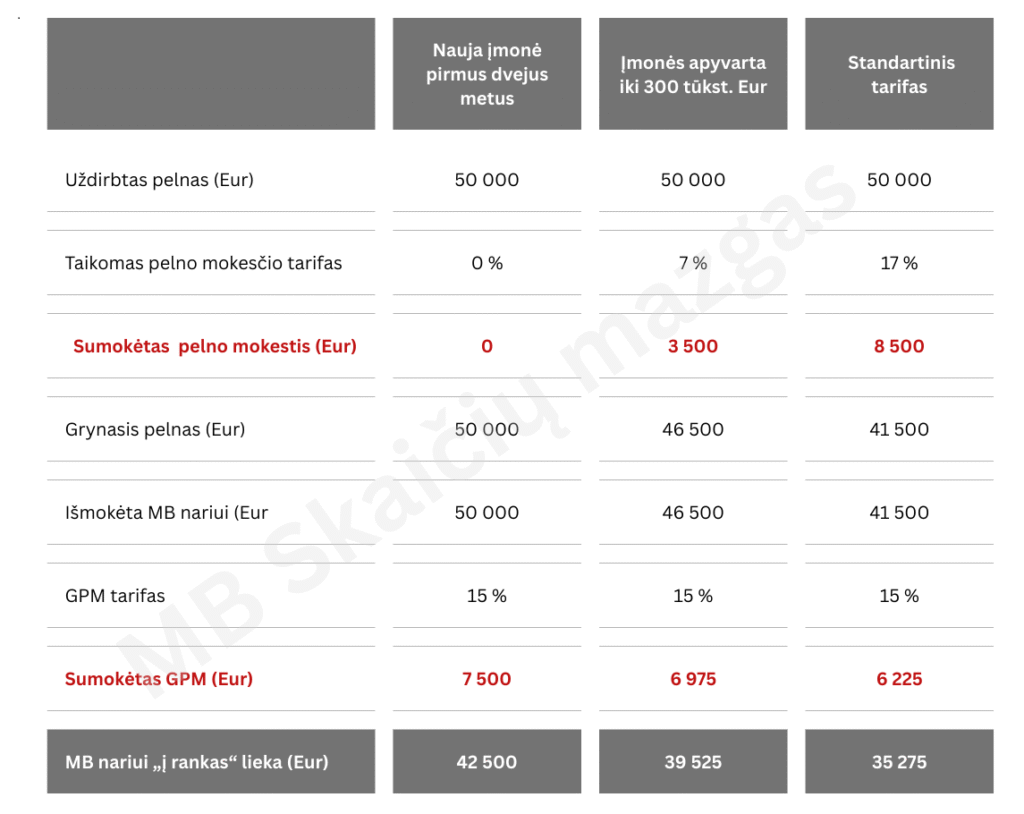

MB „Reversas“ per 2026 metus uždirbo 50 000 Eur pelno. Įmonei reikės sumokėti 8 500 Eur pelno mokestį metams pasibaigus. Įmonėje lieka 41 500 Eur grynojo pelno, kurį MB narys gali sau išmokėti. MB narys nusprendžia sau išmokėti tik dalį – 10 000 Eur; jam, kaip gyventojui, reikės sumokėti gyventojų pajamų mokestį (GPM) – 1 500 Eur.

Įmonės mokesčių esama apsčiai ir įvairių, bet vertinant MB nario mokestinę naštą aktualiausias yra pelno mokestis, kurio tarifai gali būti 0 %, 7 % arba 17 %. Vadovaujantis mažosios bendrijos įstatymu, MB narys iš savo mažosios bendrijos išsimoka grynąjį pelną. O grynasis pelnas yra tai, kas lieka sumokėjus pelno mokestį.

MB nario mokesčiai yra trys:

- gyventojų pajamų mokestis (GPM);

- valstybinio socialinio draudimo įmokos (VSDĮ);

- privalomojo sveikatos draudimo įmokos (PSDĮ).

Mokesčių prievolė atsiranda tik tuomet, kai įmonė savo nariui išmoka vienos ar kitos rūšies išmoką. Išskyrus privalomojo sveikatos draudimo įmokas. Sumokėti PSD įmokas gali tekti, net jeigu MB narys negavo nė vieno euro. Taip atsitinka todėl, kad visi Lietuvos gyventojai privalo būti drausti sveikatos draudimu kokioje nors įmonėje arba valstybės lėšomis. Tai garantuoja nemokamas sveikatos apsaugos paslaugas. Tad jeigu MB narys nėra draudžiamas sveikatos draudimu kitoje įmonėje (pvz., kur dirba pagal darbo sutartį) ar valstybės lėšomis (yra moksleivis, studentas, neįgalusis, pensininkas, augina mažamečius vaikus ir t. t.), jam galioja PSD įmokų „grindys“. Nepriklausomai nuo to, ar mažoji bendrija gauna pajamų, ar ne, įmonė kiekvieną mėnesį už narį turi sumokėti PSD įmoką, apskaičiuotą nuo minimalios mėnesinės algos. 2026 metais tai būtų 80,48 Eur per mėnesį arba 966 Eur už visus metus.

MB narys iš savo mažosios bendrijos gali gauti trijų rūšių pajamų:

- avansinio pelno arba pelno (26);

- pelno, išmokėto asmeninėms reikmėms tenkinti (02);

- atlygį pagal civilinę paslaugų sutartį (77).

Išmokėtas pelnas (26) apmokestinamas 15 % GPM tarifu. Šis GPM tarifas yra privilegijuotas – nepapuola į bendrą pajamų katilą ir progresinius mokesčius. Bet, kaip minėjau anksčiau, nuo uždirbto pelno sumokamas pelno mokestis, o kai pelnas išmokamas nariui – atsiranda GPM mokestis.

Kokio dydžio mokestinė našta, priklausys nuo to, kokį pelno mokesčio tarifą įmonė gali taikyti.

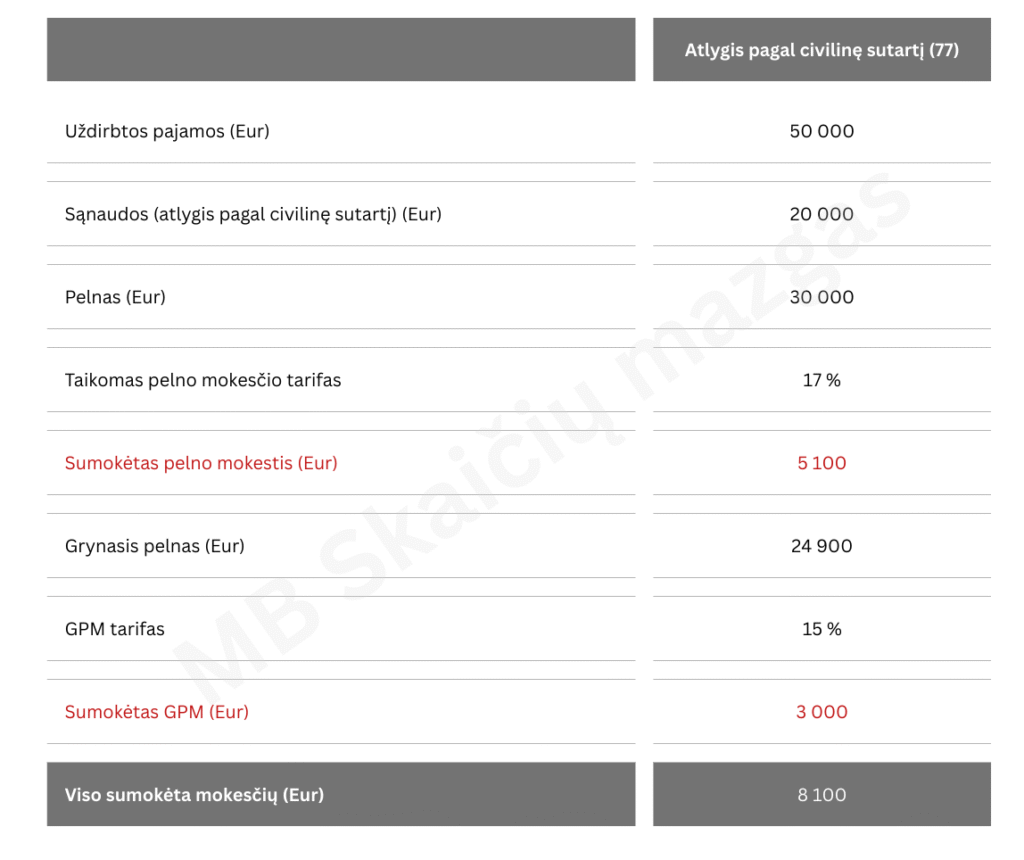

MB nariai gali gauti atlygį pagal civilines sutartis (77) iš savo mažosios bendrijos. Šios išmokos yra įmonės sąnaudos, t. y. mažina pelno mokestį.

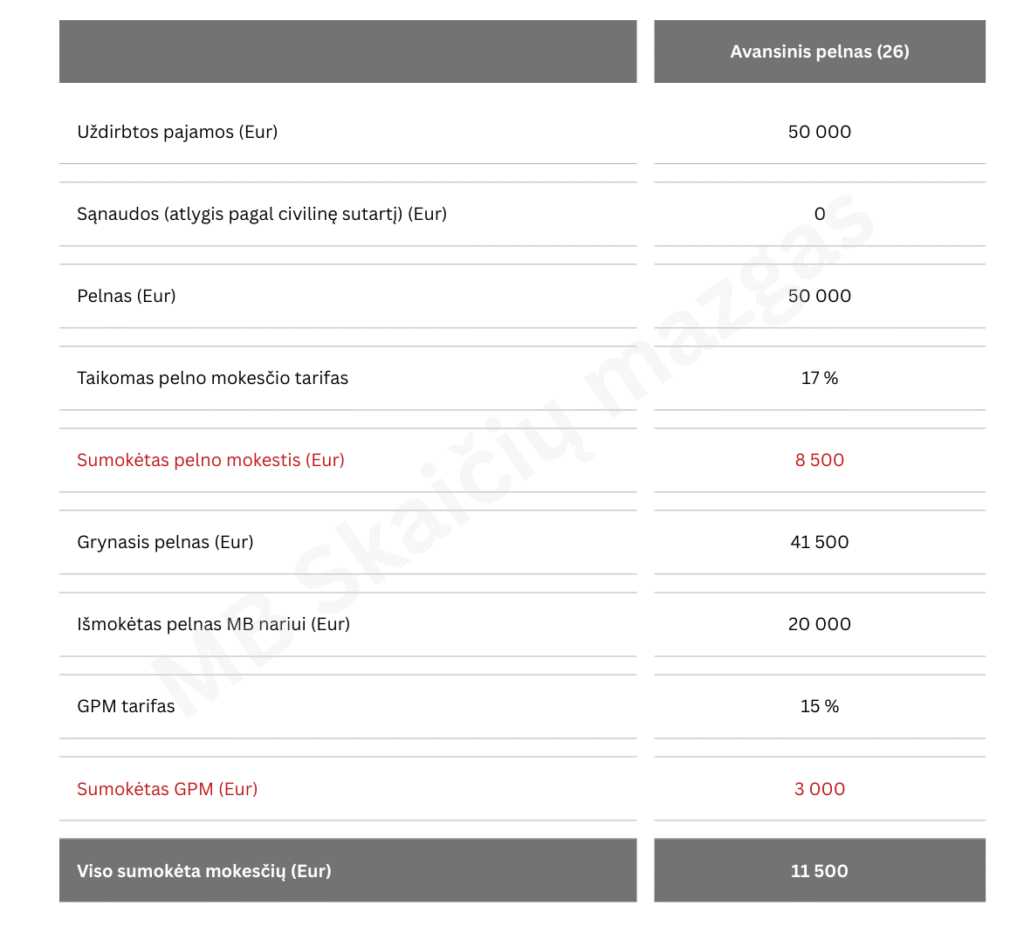

UAB „Žumaras“ gavo 50 000 Eur pajamų. Pirmu atveju MB nariui išmokėtas 20 000 Eur atlygis pagal civilinę sutartį, o antru atveju išmokėtas avansinis pelnas.

Vertinant mokestinę naštą, atlygis pagal civilines sutartis atrodo labai jau patrauklus, bet nemokamas sūris – tik pelėkautuose. Nuo 2026 metų atlygis pagal civilines sutartis papuola į GPM progresinį apmokestinimą kaip kitos pajamos. Iki 12 VDU taikomas 15 % GPM tarifas. Vėliau skaičiuojama pagal bendrą GPM progresinį apmokestinimą – 20 %, 25 % ar 32 %. Įsivertinant, kiek GPM reikės sumokėti nuo pajamų pagal civilinę sutartį, būtina „padėti ant stalo“ visas MB nario asmenines pajamas.

MB pajamoms pagal civilines sutartis galioja krūvą ribojimų, be to, egzistuoja labai didelė PVM rizika, kadangi MB narys suteikia paslaugų savo mažajai bendrijai, o tai, kas yra paslaugos, papuola po PVM įstatymo skėčiu. Tad viršijęs 45 000 Eur per kalendorinius metus, MB narys pats, kaip fizinis asmuo, tampa PVM mokėtoju. Ir čia reikia būti labai atsargiam, jeigu:

- MB narys valdo kelis juridinius asmenis (dėl PVM mokėtojų registravimo susijusių asmenų taisyklės). Kai MB narys valdo kelias įmones, tų įmonių ir jo paties pajamos sumuojamos ir gali greitai pasiekti 45 000 Eur ribą, o tada jis pats nuo pirmo euro taps PVM mokėtoju;

- MB narys gauna kitų pajamų už paslaugas ar prekes (pvz., vykdo individualią veiklą pagal pažymą), nes dėl registravimosi mokėti PVM prievolei sumuojasi visos jo, kaip fizinio asmens, gaunamos pajamos.

Atlygis pagal civilines sutartis MB nariui yra ribojamas paties Mažųjų bendrijų įstatymo:

- jis negali viršyti 100 000 Eur per kalendorinius metus;

- paslaugos turi būti faktiškai suteiktos;

- vienas narių, atliekantis ir vadovavimo funkcijas, gali gauti atlygį už vadovavimą mažajai bendrijai;

- už kitas paslaugas (ne vadovavimo) pinigai gali būti išmokami tik tada, kai šios paslaugos tiesiogiai nesusijusios su mažosios bendrijos veikla. Pavyzdžiui, MB narys suteikia tinklapio programavimo paslaugas, o mažosios bendrijos veikla – statybos;

- MB nario gaunama atlygio suma turi atitikti realią rinkos kainą.

Kas atsitinka, jeigu nesilaikoma šių reikalavimų? Atlygis perkvalifikuojamas į pelno išsimokėjimą, ir atsiranda didesni mokesčiai.

Trečioji pajamų grupė – sudėtingiausia. Tai išmokamas pelnas, priskiriamas su darbo santykiais susijusioms pajamoms ar išmokoms asmeninėms reikmėms tenkinti (02). Šios išmokų rūšies mokestinė našta gali būti ir didžiausia, ir mažiausia, nes nuo jos neatsiejama visa puokštė mokesčių ir lengvatų:

- gyventojų pajamų mokestis;

- valstybinio socialinio draudimo įmokos (VSD);

- privalomojo sveikatos draudimo įmokos (PSD);

- mažina pelno mokestį;

- taikoma neapmokestinamų pajamų dydžio lengvata;

- taikoma pirmos savarankiškos veiklos lengvata;

- taikoma lengvata socialiai jautrioms grupėms.

Ši pajamų rūšis yra vienintelė, nuo kurios skaičiuojamos VSD įmokos. Vadinasi, tik gaunant tokio pobūdžio pajamas MB nariui kaupsis socialinio draudimo stažas, kuris užtikrins pensiją, ligos ar motinystės (tėvystės) išmokas ir kitas socialines garantijas.

Gyventojų pajamų mokestis čia apskaičiuojamas identiškai kaip darbo užmokesčio atveju ir nuo pirmo euro papuola į bendro katilo apmokestinimą, taikomi 20 %, 25 % arba 32 % GPM tarifai.

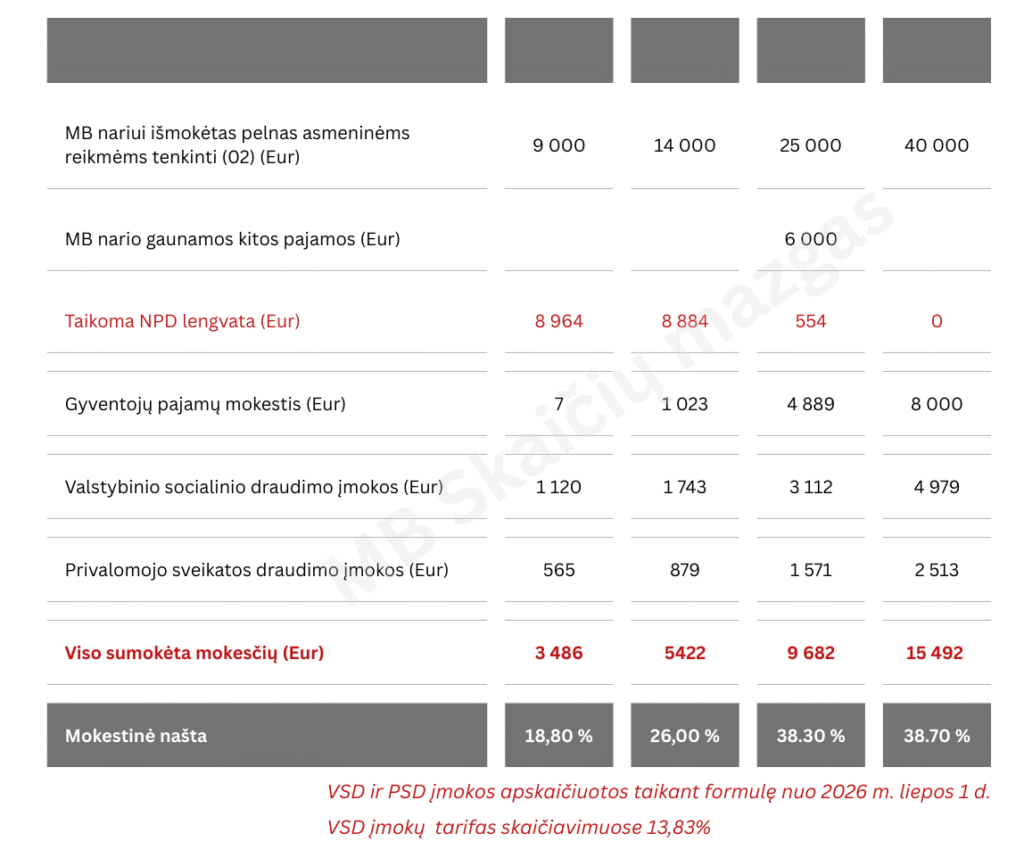

VSD ir PSD įmokų skaičiavimas 2026-aisiais keičiasi nuo liepos 1 dienos, tad 2026 metais galios ir senoji formulė, ir naujoji formulė. VSD ir PSD tarifai išlieka tokie patys visus metus:

- VSD įmokų tarifas 13,83 % arba 16,83 %, jeigu asmuo kaupia II pakopos pensiją;

- PSD įmokų tarifas 6,98 %.

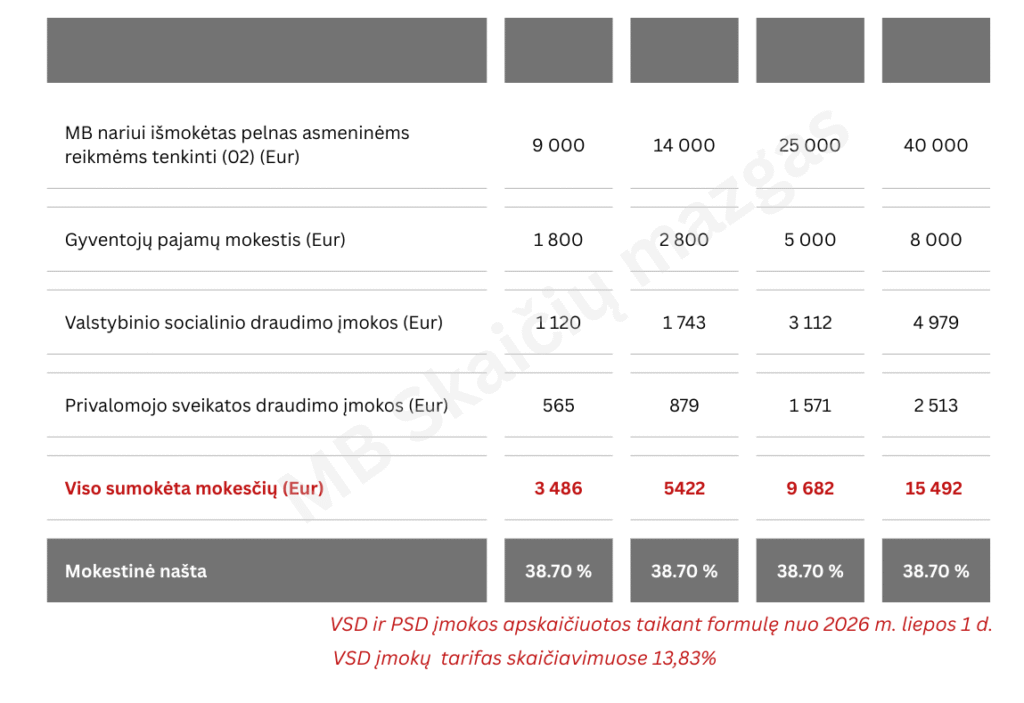

2026 m. sausio–birželio mėnesiais VSD ir PSD įmokos apskaičiuojamos nuo pusės sumos, išsimokėtos asmeninėms reikmėms tenkinti.

- Pelnas išmokėtas asmeninėms reikmėms tenkinti (02) * 0,5 * 13,83 % = VSD įmoka

- Pelnas išmokėtas asmeninėms reikmėms tenkinti (02) * 0,5 * 6,98 % = PSD įmoka

Nuo 2026 m. liepos mėnesio koeficientas 0,5 pakeičiamas į 0,9 ir reikės skaičiuoti pagal formules:

- Pelnas išmokėtas asmeninėms reikmėms tenkinti (02) * 0,9 * 13,83 % = VSD įmoka

- Pelnas išmokėtas asmeninėms reikmėms tenkinti (02) * 0,9 * 6,98 % = PSD įmoka

Tolesniuose skaičiavimuose ir pavyzdžiuose bus naudojamas antras koeficientas – 0,9 – ir 13,83 % VSD įmokų tarifas.

Išmokėto pelno asmeninėms reikmėms tenkinti mokestinė našta ne itin skiriasi nuo darbo užmokesčio mokestinės naštos, bet turi ir nemažai lengvatų.

Pelnui, išmokėtam asmeninėms reikmėms tenkinti (02), taikoma neapmokestinamų pajamų dydžio – NPD – lengvata.

NPD – tai dalis pajamų, nuo kurių neskaičiuojamas gyventojų pajamų mokestis. Kuo didesnės pajamos, tuo neapmokestinama dalis mažesnė. Nuo nustatytos sumos lengvata išnyksta. Šią lengvatą lemia visos gyventojo metinės pajamos.

MB nariui gaunant mažas pajamas, šios išmokų rūšies mokestinė našta yra patraukli, be to, garantuoja socialinį draudimą.

NPD lengvata mažina tik gyventojų pajamų mokestį, VSD ir PSD įmokų ji neveikia. Šioms įmokoms yra taikomos kitos dvi lengvatos.

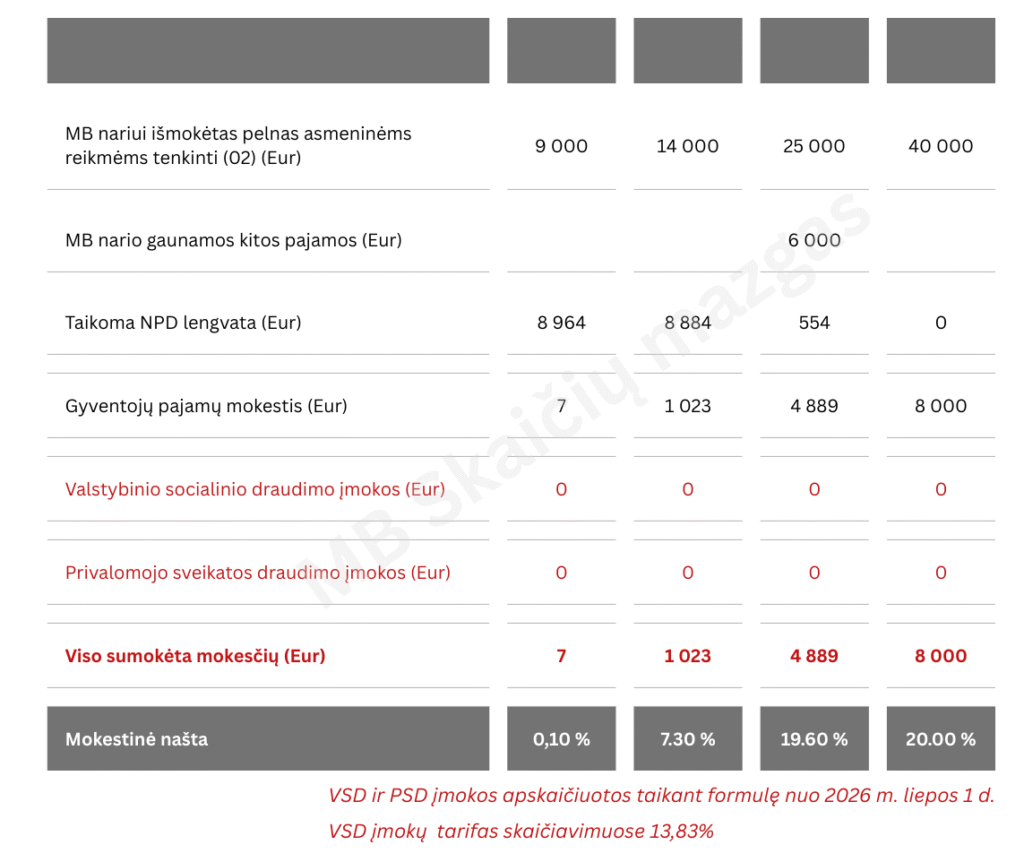

Pirmoji – pirmos savarankiškos veiklos lengvata, kuri leidžia metus nemokėti VSD ir PSD įmokų, jeigu tik MB narys to nori. Pirmų metų lengvatos taisyklės:

- taikoma ne kalendoriniams metams, o dvylikai mėnesių nuo to momento, kai asmuo tapo MB nariu (ne nuo įmonės įsteigimo);

- MB narys per pastaruosius 10 metų nevykdė individualios veiklos, nebuvo išsiėmęs verslo liudijimo, nebuvo kitos mažosios bendrijos nariu ir kt.;

- nemokėdamas VSD įmokų, MB narys neturi socialinio draudimo, t. y. susirgęs ar gimus vaikeliui jis negali tikėtis išmokų iš „Sodros“, jeigu nėra draustas kitur;

- dėl socialinių garantijų MB narys gali priimti sprendimą, kad nenori taikyti šios lengvatos (pvz., artėja šeimos pagausėjimas).

Jeigu MB narys, kuriam tai pirma savarankiška veikla, gauna nedideles pajamas, jam beveik nereikia mokėti mokesčių. Esant didesnėms pajamoms, sumokamas tik gyventojų pajamų mokestis.

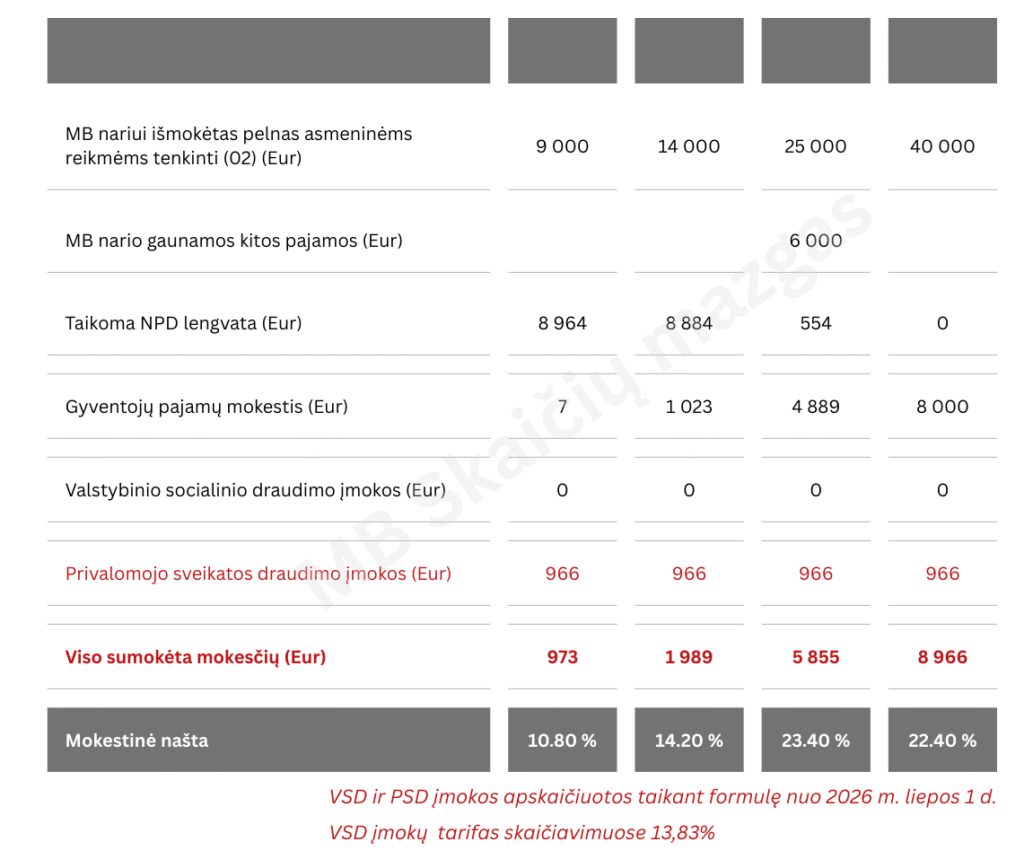

Būtų klaidinga manyti, kad pirmus metus vykdant savarankišką veiklą negalioja ir PSD įmokų „grindys“, apie kurias rašiau straipsnio pradžioje. Jeigu asmuo nėra draustas sveikos draudimu kitur ar valstybės lėšomis, mažajai bendrijai kas mėnesį išlieka prievolė sumokėti PSD įmoką, apskaičiuotą nuo minimalios mėnesinės algos. 2026-aisiais tai 966 Eur už metus.

Antroji socialinio draudimo lengvata taikoma asmenims:

- kurie gauna senatvės ar negalios, netekto darbingumo pensiją;

- gauna šalpos pensiją ar šalpos kompensaciją;

- yra sulaukę senatvės pensijos amžiaus;

- ir kt.

Šie asmenys, jeigu tik nori, gali nemokėti VSD ir PSD įmokų (jiems nėra aktualus socialinio draudimo stažas). Kadangi ši asmenų grupė draudžiama privalomuoju sveikatos draudimu valstybės lėšomis, jiems negalioja ir PSD „grindys“. Vadinasi, lieka sumokėti tik gyventojų pajamų mokestį, o, kaip jau žinome, jam gali būti taikoma NPD lengvata. Tad gaunant nedideles pajamas sumokėtų mokesčių suma gali būti lygi 0 Eur.

Natūraliai kyla klausimas: jeigu visus metus mokamos PSD įmokų „grindys“, taip pat mokesčio suma apskaičiuojama nuo išsimokėto pelno asmeninėms reikmėms tenkinti, ar įmokos dvigubinasi? Tikrai ne.

MB „Reversas“ už 2026 metus sumokėjo 966 Eur PSD įmokų už Joną. Per metus Jonui išmokėjo 9000 Eur, nuo kurių paskaičiavo 565 Eur PSD įmokų. Kadangi per metus buvo sumokėta daugiau, papildomai mokėti nereikia.

MB „Žumaras“ už 2026 metus sumokėjo 966 Eur PSD įmokų už Petrą. Per metus Petrui išmokėjo 25 000 Eur, nuo kurių paskaičiavo 1 571 Eur PSD įmokų. Pasibaigus metams liko sumokėti 605 Eur (1 571 Eur – 966 Eur = 605 Eur).

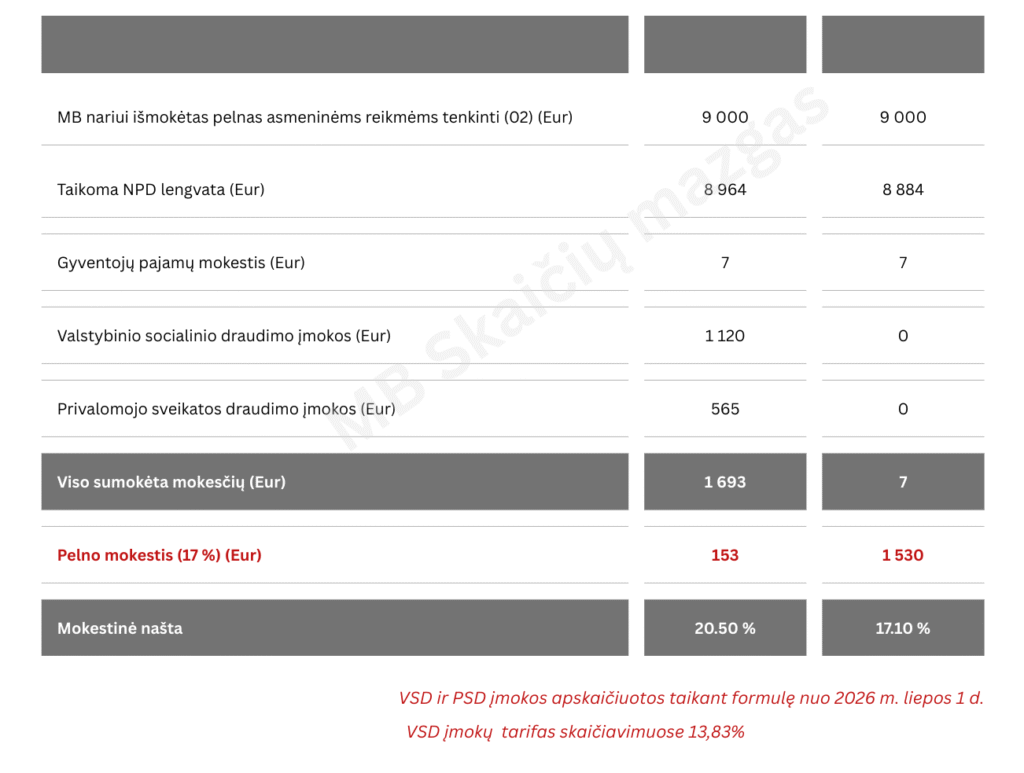

Pelnas, priskiriamas su darbo santykiais susijusioms pajamoms ar pajamoms asmeninėms reikmėms tenkinti (02), gali atrodyti patrauklus, kai nereikia mokėti VSD ir PSD įmokų, bet ir čia atsiranda Jo Didenybė pelno mokestis. Skirtingai nuo paprasto pelno, ši išmokų rūšis mažina pelno mokestį, jeigu nuo jos mokamos VSD ir PSD įmokos. Jeigu naudojamasi VSD ir PSD įmokų lengvatomis, pelno mokestis nekinta.

Kai įmonė gali taikyti nulinį ar lengvatinį pelno mokesčio tarifą, didelio skirtumo nėra. Bet kai įmonei priklauso mokėti standartinį pelno mokesčio tarifą, nereikėtų labai džiaugtis VSD ir PSD įmokų lengvatomis.

Tai kokia visgi mokestinė našta MB nariui? Vienas paprastas atsakymas neegzistuoja. Tai, kas idealu vienam, netinka kitam. Norint rasti geriausią sprendimą, ant stalo turi būti visos MB nario kortos: jo metinės pajamos, socialinio draudimo lengvatos ir poreikis, kad būtų galima įvardinti, kiek ir kokių mokesčių teks mokėti.

2 Responses

Nuo 50% išimtų lėšų 02 kodu sumokame -vsd, o likusioji dalis ar leidžiami atskaitymai. Pvz. Išimu 1000,00-02kodu. 500×13,83% ir bus vsd įmoka 69,15€. PSD -80,48€. Tai kaip su 500,00€? Ar jie mažins pelną, ar tai leidžiami atskaitymai mokant pelno mokestį?

Laba diena, Antanina,

leidžiami atskaitymai yra ta dalis nuo kurios sumokate VSD ir PSD įmokas. Tad išmokėjus nariui 1000 Eur (02 kodu) ir sumokėjus VSD ir PSD įmokas, 500 Eur mažins mokestinį pelną t.y. bus leidžiami atskaitymai.

Nuo 2026 m. liepos 1 dienos leidžiami atskaitymai būtų 900 Eur, nes VSD ir PSD įmokos skaičiuosis nuo 0,9 sumos išmokėtos asmeninėms reikmėms (02 kod).