2026 metais atkeliauja gyventojų pajamų mokesčio (GPM) tarifų taikymo naujovės. Iki pakeitimų žinojom, kad tarifo dydis priklauso nuo gaunamų pajamų tipo. Gauni darbo užmokestį – jis vienoks, vykdai individualią veiklą – kitoks, nuomoji butą – dar kitoks.

Nuo 2026 m. sausio 1 dienos viskas keisis. Atsiras bendrosios metinės pajamos ir bendrasis metinių pajamų GPM tarifas.

Metinės pajamos – lyg katilas, į kurį bus kraunamos visos per metus gautos pajamos, o galop jas sumaišius „išburiamas“ GPM tarifas. Kuo pilnesnis katilas, tuo didesnis GPM tarifas.

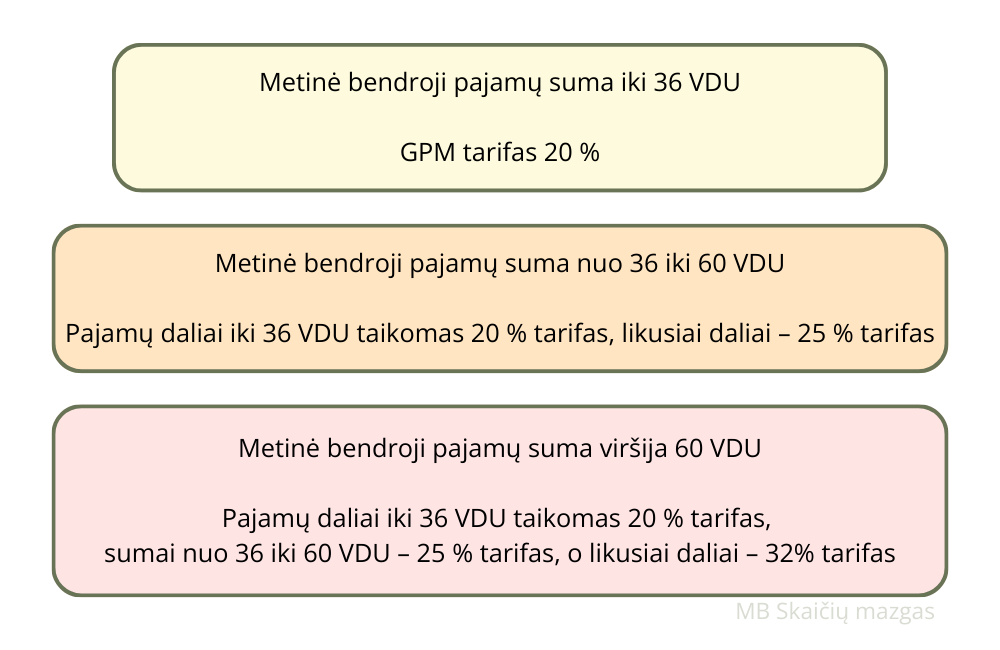

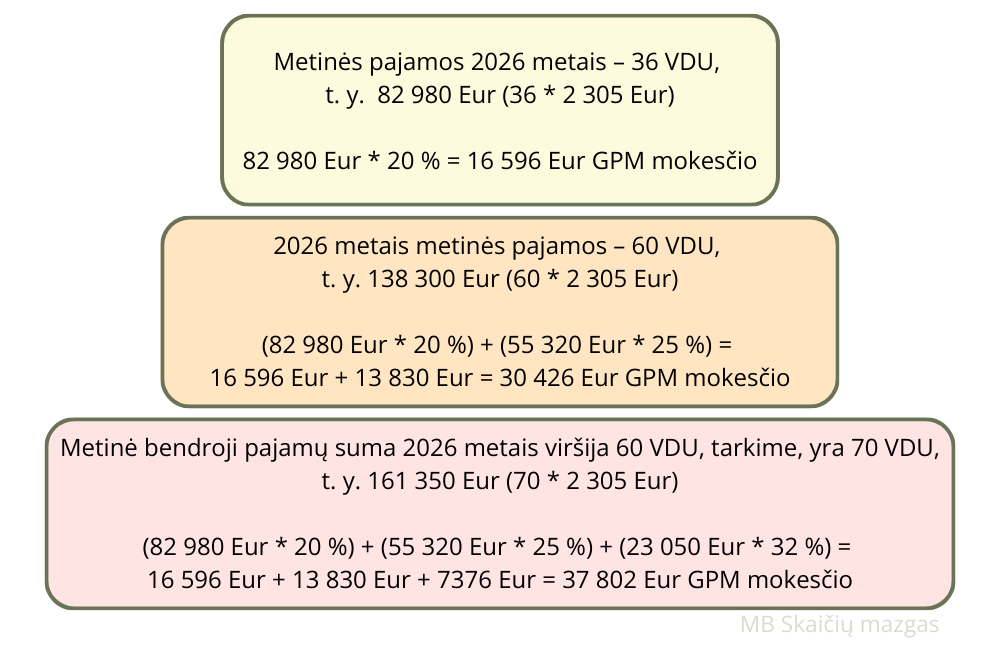

GPM tarifo dydį lems vidutinis šalies darbo užmokestis (VDU), kuris patvirtinamas kiekvienais metais. Planuojama, kad 2026 metais jis atitiks 2 305 Eur. Ši suma bus naudojama skaičiavimuose.

Bendrosioms metinėms pajamoms bus taikomi trys GPM tarifai: 20 %, 25 % ir 32 %. Klaidinga manyti, kad jeigu nustatyta riba bus viršyta nors vienu euru, visos pajamos jau bus apmokestintos didesniu GPM tarifu. Metinėms pajamoms viršijus nustatytus VDU dydžius, galios du ar trys tarifai vienu metu. Tai atrodys taip:

Ar tikrai viskas sumuosis į vieną katilą, t. y. bendrąsias metines pajamas? Tikrai ne – įstatyme liko išimčių, kurias galima skirstyti į grupes:

- pajamos, turinčios savo specialų tarifą ir nedarančios jokios įtakos bendro katilo dydžiui bei bendrajam tarifui;

- pusiau skustos, pusiau luptos pajamos (kažkuri dalis turi savo specialų tarifą, o kažkuri dalis – bendrąjį tarifą);

- ūkininkų pajamos, apie kurias čia įžvalgomis nesidalinsiu.

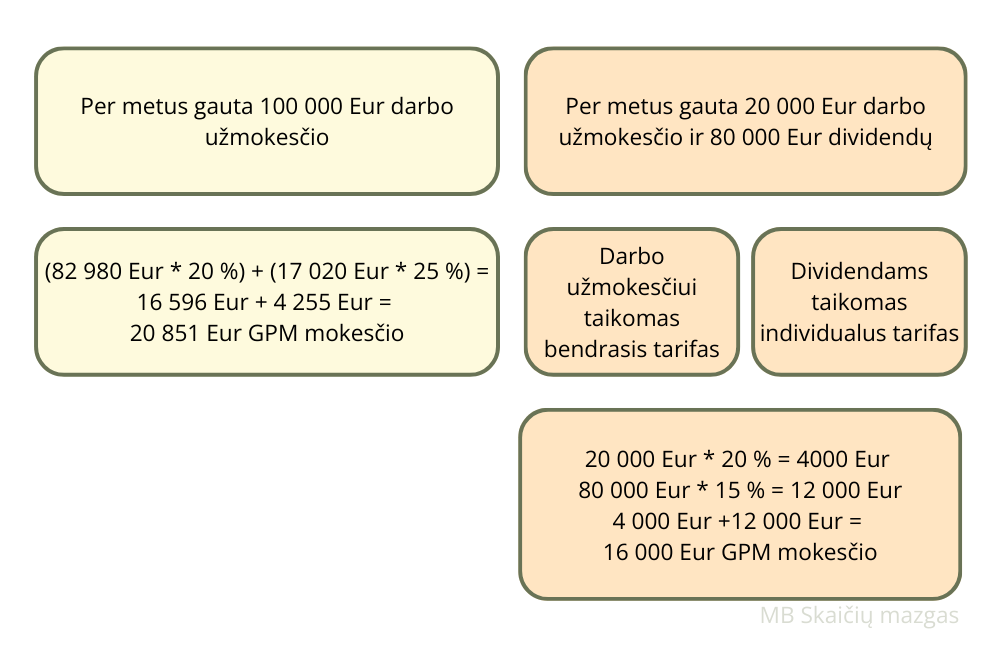

Galima gauti milijoną eurų pajamų, kurioms taikomas specialus tarifas, ir jis bus toks ir ne kitoks ir niekaip neveiks darbo užmokesčio ar kitų pajamų apmokestinimo. Šios pajamos įvardintos GPM įstatymo 6 straipsnio 6-oje dalyje ir joms taikomas 15 % GPM tarifas:

- pajamos iš paskirstytojo pelno (dividendai);

- ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokos;

- ne per investicinę sąskaitą įsigytų akcijų pardavimo pajamos, jeigu jos buvo išlaikytos ilgiau nei 5 metus;

- pasibaigus gyvybės draudimo sutarčiai gauta gyvybės draudimo išmokos dalis, lygi sumokėtoms draudimo įmokoms, kurioms buvo pasinaudota gyventojų pajamų mokesčių įstatymo GPMĮ 21 straipsnio lengvata (kai sutarties galiojimo metu gyventojas nuo sumokėtų įmokų susigrąžindavo GPM mokestį ir sutartis nutraukta anksčiau laiko, įvardinto GPM įstatymo 17 straipsnyje);

- iš pensijų fondo gauta pensijų išmokos dalis, lygi sumokėtoms įmokoms, kurioms buvo pasinaudota GPMĮ 21 straipsnio lengvata (kai sutarties galiojimo metu gyventojas nuo sumokėtų įmokų susigrąžindavo GPM mokestį ir sutartis nutraukta anksčiau laiko, įvardinto GPM įstatymo 17 straipsnyje);

- per investicinę sąskaitą gautos pajamos;

- akcijų, gautų iš darbdavio pagal LR Akcinių bendrovių įstatymo nustatytą tvarką, pardavimo pajamos, jeigu tos akcijos buvo išlaikytos ilgiau nei 3 metus.

Taigi, yra bendrosios pajamos ir yra išskirtinės (privilegijuotos) pajamos. Skaičiais viskas atrodytų taip:

Kaip apmokestinamos bendrosios ir išskirtinės pajamos, lengva pasiskaičiuoti. Du skirtingi skaičiavimai. Vienas pajamas krauname į vieną katilą, o kitoms galioja visiškai atskiras apmokestinimas ir jos niekaip neveikia viena kitos apmokestinimo.

Bendram pajamų katilui bei tarifui įtakos nedarys ir pajamos, gautos įsigijus verslo liudijimą (VL). Šias pajamas reikėtų skaidyti į du tipus:

- paprasto verslo liudijimo pajamos;

- nuomos verslo liudijimo pajamos.

Nuo 2026-ųjų kyla riba, kiek galima gauti per metus, veikiant pagal verslo liudijimus. Paprastoms VL pajamoms ši riba – 50 000 Eur, VL pajamoms už nuomą – taip pat 50 000 Eur. Tad jeigu gyventojas teikia paslaugas pagal VL ir nuomoja butą išsiėmęs VL, iš viso gali uždirbti net 100 000 Eur. Visgi nereikėtų skubėti džiaugtis aukštesne VL riba, nes PVM registracijos riba liko 45 000 Eur. Vadinasi, gavus 45 001 Eur pajamų teks būti PVM mokėtoju ne vienus metus. Nepakis ir kiti ribojimai bei dydžiai.

Gyventojas už suteiktas paslaugas, parduotas prekes iš veiklos pagal VL gali gauti 50 000 Eur (sumuojami visi jo turimi šio tipo verslo liudijimai) ir iš nuomos pagal VL gali gauti 50 000 Eur (sumuojami visi jo turimi nuomos verslo liudijimai). O kas atsitinka, jeigu žmogus viršijo nustatytą ribą ar pardavė įmonėms (neatitiko kitų ribojimų)?

- Pajamos pagal paprastus verslo liudijimus bus perkvalifikuotos į individualios veiklos pagal pažymą pajamas ir atitinkamai apmokestintos.

- Pajamos pagal nuomos verslo liudijimus bus perkvalifikuotos į kitas pajamas ir atitinkamai apmokestintos.

Nereikėtų bijoti, kad bus perkvalifikuotos visos metinės pajamos. Ne – papildomi mokesčiai atsiras tik tai daliai, kuri viršijo ribą ar neatitiko ribojimų.

Be sudėtingų mokesčių gyvenimas būtų nuobodus, tad štai dar viena pajamų, kurias galima pavadinti pusiau skustomis, pusiau luptomis, grupė. Jos ne tik turi specialų tarifą, bet ir veikia bendrąsias pajamas. Kalbant visai paprastai, pajamos skeliamos į dvi dalis – vienai daliai taikomas specialus (dažniausiai mažesnis) tarifas, o kita apmokestinama pagal bendro katilo taisyklę.

Individualios veiklos pagal pažymą (IV) pajamos papuls į bendrą katilą, bet turės savo specialų apmokestinimą. Iki šiol galiojo taisyklė, kad iki 20 000 Eur GPM tarifas yra 5 %, vėliau didėjant pajamoms jis augo ir ties 35 000 Eur riba tapdavo 15 %. Galėjai gauti nors ir 100 000 Eur apmokestinamų pajamų (pelno) – tarifas išlikdavo 15 %.

Įžvalgose rašau tik apie GPM tarifą. Nereikėtų pamiršti, kad individualiai veiklai skaičiuojamos ir valstybinio socialinio draudimo (VSD) bei privalomojo sveikatos draudimo (PSD) įmokos.

Nuo 2026 m. sausio 1 d. IV pajamų tarifai bus:

- 5 %, kai apmokestinamosios pajamos (pelnas) sudaro iki 20 000 Eur;

- pelnui augant iki 35 000 Eur, tarifas didėja iki 15 %;

- pelnui augant iki 42 500 Eur, tarifas didėja iki 20 %;

- pelnui viršijus 42 500 Eur, taikomas bendrasis tarifas, priklausantis nuo bendrųjų metinių pajamų dydžio.

Individuali veikla veiks bendrąsias pajamas, bet turės savo specialų apmokestinimą. Gavus pajamų tiek iš individualios veiklos, tiek kaip darbo užmokestį, jas reikės sudėti, skaidyti į dalis ir taikyti kiekvienai daliai priklausantį GPM tarifą.

Įstatyme įtvirtintas mažesnis GPM tarifas bei VDU dydis kitoms pajamos. Kaip ir individualios veiklos pajamos, jos turi mažesnį tarifą, bet yra įskaičiuojamos į bendrą katilą. Kitos pajamos bus:

- už bet kokio turto nuomą;

- iš bet kokio turto pardavimo (jeigu to turto pardavimui netaikomi specialios lengvatos ir dydžiai) gautas pelnas;

- pajamos, gautos pagal civilines sutartis;

- mažųjų bendrijų vadovų, kurie yra mažųjų bendrijų nariai, pagal civilinę sutartį gautos pajamos ir kt.

Tokios pajamos bus įskaičiuojamos į bendrą katilą, bet joms galios specialus tarifas. Visų kitų pajamų sumai iki 12 VDU (2026 metais – 27 660 Eur) bus taikomas 15 % GPM tarifas, o likusiai daliai – bendrasis tarifas nuo 20 % iki 32 %.

Pajamos iš atliekų pardavimo, neviršijančios 12 VDU (planuojama, kad 2026 metais tai atitiks 27 660 Eur), bus apmokestinamos 5 % tarifu. Likusi dalis – pagal bendro katilo taisyklę, vadovaujantis tokiu pat principu, kaip ir apmokestinant kitas pajamas.

Ar į bendrąsias metines pajamas įskaičiuojamas tik darbo užmokestis? Tikrai ne. Pagal bendrą taisyklę apmokestinama:

- su darbo santykiais susijusios pajamos (taip pat mažosios bendrijos nario asmeninėms reikmėms išsimokėtos išmokos (02));

- tantjemos ar atlygis už veiklą stebėtojų taryboje ar valdyboje;

- iš asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, pagal autorines sutartis gautos pajamos;

- mažųjų bendrijų vadovų, kurie pagal LR Mažųjų bendrijų įstatymą nėra tų mažųjų bendrijų nariai, pagal civilinę (paslaugų) sutartį už vadovavimo veiklą gautos pajamos.

Visoms šioms pajamų rūšims taikomi 20 %, 25 % ar 32 % tarifai, priklausomai nuo to, kokia bendra metinė pajamų suma (žr. 1 paveikslėlį).

2026 metais nedideles ar vidutines pajamas gaunančiam gyventojui mokesčių našta nedidės ar didės labai minimaliai, bet pats jų apskaičiavimas ir įsivertinimas taps sudėtingas. Darbovietės negalės ir neprivalės įvertinti visų darbuotojo per metus gaunamų pajamų, tad iki gegužės 1 dienos teikiant metinę gyventojų pajamų mokesčio deklaraciją bus priskaičiuoti didesni tarifai.

Ar asmuo galės kreiptis į darbdavį ar kitas išmokas išmokantį asmenį, kad būtų taikomas didesnis GPM tarifas? Taip, jeigu tai periodinės (ne vienkartinės) išmokos, bet, vėlgi, bus vertinamos tik toje įmonėje jo gautos pajamos. Tad kiekvienas mūsų, gaunantis didesnes pajamas, turėtų įsivertinti, kad gegužės 1 dieną privalės į valstybės biudžetą sumokėti GPM mokestį.